関税評価について

関税評価については、税関事後調査でも少し触れましたが、注意していても評価申告漏れが発生しているものです。輸入者にとっては、インボイス以外に別途発生している費用を評価すること自体知らないことが多いので、そのような類の修正申告は山ほど経験してきました。

事例が多すぎますので、下記税関ホームページに解説や質疑応答事例がございますので、参考にしていただけますと幸甚です。

関税評価用語等解説

https://www.customs.go.jp/zeikan/seido/kanzeihyouka/yougoshu_index.htm

質疑応答事例

https://www.customs.go.jp/zeikan/seido/kanzeihyouka/hyokajirei/jireishu.htm

これは、加算すべき費用であるのか、こういう場合どのように評価すれば良いのか、包括評価で対応すべきなのか等、何か相談がございましたら事前にお問い合わせいただければと思います。

ワシントン条約規制対象種の調べ方

経済産業省のホームページで、学術名を調べてから検索します。

該当する場合は、ライセンスを取得し、特定の税関官署に申告することになります。

1. 学術名を特定する

ワシントン条約の附属書は学術名(ラテン語の国際的に共通の名称)で記載されています。

貨物の購入元などに確認し、ラテン語の学術名をお調べください。

2. 附属書(リスト)を確認する

- 輸出入しようとする貨物について、以下のPDFにてその動植物種が条約附属書Ⅰ、Ⅱ、Ⅲのいずれに該当するかをご確認ください。

- 例えば「ワニ目全種」のように、上位のグループが指定されている場合もありますのでご注意ください。

- 附属書に掲載されていない場合は、ワシントン条約に係る手続きは不要です。

- 植物の場合、「#」として注釈が付されている種があります。貨物の状態により除外又は限定されているものがありますので「解釈」及び「(参考)解釈補足資料」のPDFにて内容を確認してください。

- 附属書Ⅰ、Ⅱ、Ⅲのいずれにおいても、注釈(#)で除外又は限定されてあっても、生きた状態の標本又は死んだ状態の全体標本も該当となります(例:根のついた植物、動物の死骸)。なお、植物の注10、11、12など生きている植物を前提とした適用対象外の規定は、条件を満たせば生きている植物も適用対象外となります。

3.附属書(リスト)に掲載されている対象種の場合

日本への輸入に係る外為法の手続きはこちら

まず、輸出国が発行するCITES輸出許可書(再輸出証明書)が必要となります。輸出国にてそれらの書類が発行可能かどうか輸出者にご確認ください。輸出国が発行する輸出許可書の内容に応じて、輸入手続きの方法が異なります。

日本からの輸出に係る外為法の手続きはこちら

(参考1)ワシントン条約対象種のうち日本国が留保を付している種について(クジラ、サメ、タツノオトシゴ、クロナマコ)

(参考2)よくある問い合わせ(FAQ)

4. 附属書(リスト)に掲載されていない種の場合

規制されていない種の場合、ワシントン条約に係る手続きは不要です。ただし、当該貨物がワシントン条約で規制されていないことを税関が容易に確認できるよう、規制対象外であることがわかる具体的内容(学術名及び種によっては原産国・飼育されたものなど)をINVOICEなどに記載するようお願いします。

中古車の輸出について

日本から中古車を輸出する際の通関手続き及び必要書類について解説します。

【必要書類】

通常、日本からの輸出において通常必要とされる通関書類は以下の通りです。

1. インボイス(INVOICE 仕入書)

2. パッキングリスト(PACKING LIST 梱包明細書)

3. 輸出抹消仮登録証明書(輸出予定届出証明書)(EXPORT CERTIFICATE 原本必要)

4. 写真(中古車の全体と車台番号(CHASSIS NO.)が写ったもの)

【輸出通関手続き】

1. 輸出通関手続きを円滑に行うため、中古車輸出に精通した通関業者(乙仲)を選び、インボイス・パッキングリストを作成します。インボイスには、メーカー・車種・車台番号・ガソリン車/ディーゼル車の区別・排気量・ブレークダウンした車両の場合は取り外しパーツ、等を明記します。

2. 船社に、貨物を仕向地に運ぶための船をブッキング(BOOKING 船積手配)します。中古車を輸出する際に利用できる輸送手段は、一般的に※RORO船もしくはコンテナ船の2つの方法が考えられます。輸出先国・輸出する車両の台数・輸送コストなどを考慮して、最適な輸送モードを選択して中古車を輸出します。

3. 各地の運輸支局等(軽自動車の場合は軽自動車検査協会)において、輸出抹消仮登録証明書(一時抹消登録していない車両)または輸出予定届出証明書(一時抹消登録している車両)の交付を受けます(輸出抹消登録 参照)。この証明書(輸出予定日6ヶ月前から申請・届出可)は、有効期限(輸出予定日)内に税関に輸出申告をする際に原本を提出します。軽自動車や特殊車両(クレーン車や高所作業車等)でも、道路運送車両法上の自動車登録がされているものは全て対象となります(※大型特殊自動車及び被牽引車を除く)。ただし、※ブレークダウン(部品取り外し等)した車両は使用済み自動車扱いとなり、輸出抹消仮登録証明書(輸出予定届出証明書)は必要ありません。コンテナ積み付け時の都合上、タイヤ・ミラーのみを取り外したものは例外的にコンプリート(完成車)とみなされ、輸出抹消仮登録証明書(輸出予定届出証明書)が必要になります。

4. 通関業者(乙仲)と打ち合わせ、輸出車を指定された保税地域に搬入(コンテナの場合は、バンニング後にCYに搬入)します。室内やトランクルームに標準装備品(通常は予備タイヤ1本と工具類1式)とインボイスに記載された貨物以外の物品があると、申告外物品として密輸の嫌疑を受け、中古車本体の輸出も止まる恐れがあるので注意しなければいけません。

盗難車両検索ファーム

http://www.jidoushatounan.com/car-search/

5. 税関に輸出申告(EXPORT DECLARATION)し、必要な検査を受け、輸出許可(EXPORT PERMIT)を受けます。近年、各地で自動車・オートバイ・建設機器等の盗難事件が多発し、その一部が海外に不正輸出され社会問題になっています。税関では輸出申告の審査の際に、警察等の関係機関と連絡を取って盗難車両ではないことを確認し、現物検査の体制を強化して不正輸出の防止に努めています。盗難車両の嫌疑がある時は、コンテナ輸出の場合でも全量取り出し検査を実施し、車台番号を確認して盗難車両かどうかを判定します。絶対に必要というわけではありませんが、中古オートバイは返納証明書の原本・中古建設機器は譲渡証明書または売買時の請求書や領収書の写し・ブレークダウンした車両は登録事項証明書を輸出申告書類に添付した方がよいです。税関検査に時間がかかっても対応できるように、船積みまでの時間に余裕を持って輸出申告します。輸出が許可されると、税関から国土交通省に輸出許可情報が送信され、輸出抹消情報が公益財団法人自動車リサイクル促進センター(JARC)に送信されます。

6. 船積み後、通関業者(乙仲)は船会社が発行するB/L(BILL OF LADING 船荷証券)を取得し、輸出許可書などとともに輸出者に届けてくれます。B/Lは積出港においてサレンダー(元地回収)することもできます。輸出者は船積み後、JARCにリサイクル料金の還付請求を行います。

公益財団法人 自動車リサイクル促進センター(JARC)

https://www.jarc.or.jp

必要書類

・再資源化預託金等の取戻し申請書

・輸出抹消仮登録証明書(輸出予定届出証明書)の写し

・輸出許可書・輸出許可自動車情報の写し

・B/Lの写し(車台番号が記載されていること)

2005年(平成17年)より「使用済自動車の再資源化等に関する法律」(通称:自動車リサイクル法)が施行され、新車を購入時、またはそれ以前に購入した車については最初の車検時か廃車時に、車種に応じたリサイクル料金を支払うことになっています。このリサイクル料金と輸出抹消登録情報はJARCによって管理されており、これら情報を照合し料金の還付をします。中古車輸出業者は、自動車リサイクルシステムへの登録を行うことでオンラインで手続きを行うことができ、還付手数料も安くなります。

※RORO船(ローロー船 ROLL-ON/ROLL-OFF SHIP)とは、船首などにランプウェー(船体と岸壁を結ぶ出入路)を備え、自動車が自走して船内に格納できる船のことをいいます。

※大型特殊自動車は、道路運送車両法施行規則の別表第1によると、以下のように規定されています。

一 次に掲げる自動車であつて、小型特殊自動車以外のもの

イ ショベルローダー、タイヤローラー、ロードローラー、グレーダー、ロードスタビライザー、スクレーパー、ロータリー除雪自動車、アスファルト・フィニッシャー、タイヤドーザー、モータースイーパー、ダンパー、ホイールハンマー、ホイールブレーカー、フォークリフト、フォークローダー、ホイールクレーン、ストラドルキャリヤー、ターレット式構内運搬自動車、自動車の車台が屈折して操向する構造の自動車、国土交通大臣の指定する構造のカタピラを有する自動車及び国土交通大臣の指定する特殊な構造を有する自動車

ロ 農耕トラクタ、農業用薬剤散布車、刈取脱穀作業車、田植機及び国土交通大臣の指定する農耕作業用自動車

二 ポールトレーラー及び国土交通大臣の指定する特殊な構造を有する自動車

※ハーフカット・ノーズカット等の作業は、使用済自動車の解体行為であり、自動車リサイクル法の解体業の許可を受けた解体業者でなければ行うことができません。これらを輸出しようとする場合、フロン類・エアバッグ類・鉛蓄電池(鉛バッテリー)・廃油・廃液が回収されていないときは、廃棄物(スクラップ)の輸出に該当する可能性が高く、バーゼル法・廃棄物処理法違反となり、罰せられる可能性があります。

最後に、商売目的で中古車の輸出を行う場合は、都道府県の公安委員会から古物商の許可を取得します。 古物商の許可は税関で輸出申告する際の必要条件ではありませんが、日本国内で中古品の買い取りをする際には輸出目的であっても古物商許可が必要です。ちなみにインターネット上でオークションサイトを運営する場合は、古物競りあっせん業の届出も必要です。

TPP11や日EU・EPAの自己申告制度って?

◉自己申告制度とは

TPP11や日EU ・EPAで採用された原産性の証明手続きである自己証明制度は、従来多くの2国間FTAで採用されていた第三者証明制度と異なり、自ら申告書を作成し、証明する制度です。ただ、同じ自己申告制度を使っているTPP11と日EU・EPAでもその中身が違うので注意が必要です。

日本において従来の2国間FTAではほとんどの場合、輸出産品が当事国の原産品であるかを第三者機関が判定し、証明書を発給する「第三者証明制度」が採用されていました。例外的に日・メキシコ EPA、日・スイス EPA及び日・ペルー EPAでは認定輸出者制度(経済産業省により認定を受けた輸出者自らが原産地証明書を発効できる制度)が採用されておりますが、あくまで第三者証明制度との選択制です。また、2015年に発効した日・オーストラリア EPAでは、初めて自己申告制度が導入されましたが、その際も第三者証明制度と自己申告制度の選択制でした。

したがって、自己申告制度が唯一の証明制度となるのは日本ではTPP11と日EU・ EPAが初の取り扱いとなります。

◉TPP11と日EU・EPAの自己申告制度の主な相違点

主な相違点としては、自己申告の方法と、原産地規則を満たしていることへの輸入国税関による事後確認(検認)の2点が挙げられます。

申告の方法については、TPP11では原産地証明書の記載事項は、同協定附属書3-Bに規定されているものの所定の書式はありません。これに対し、日EU EPAでは申告者によって規定が異なり、「輸出者(生産者)が作成した申告文」に基づく申告は同協定附属書3-Dに書式が規定されていますが、「輸入者の知識」に基づく申告の場合は具体的な要求事項や書式は規定されておりません。以下順に詳細を確認します。

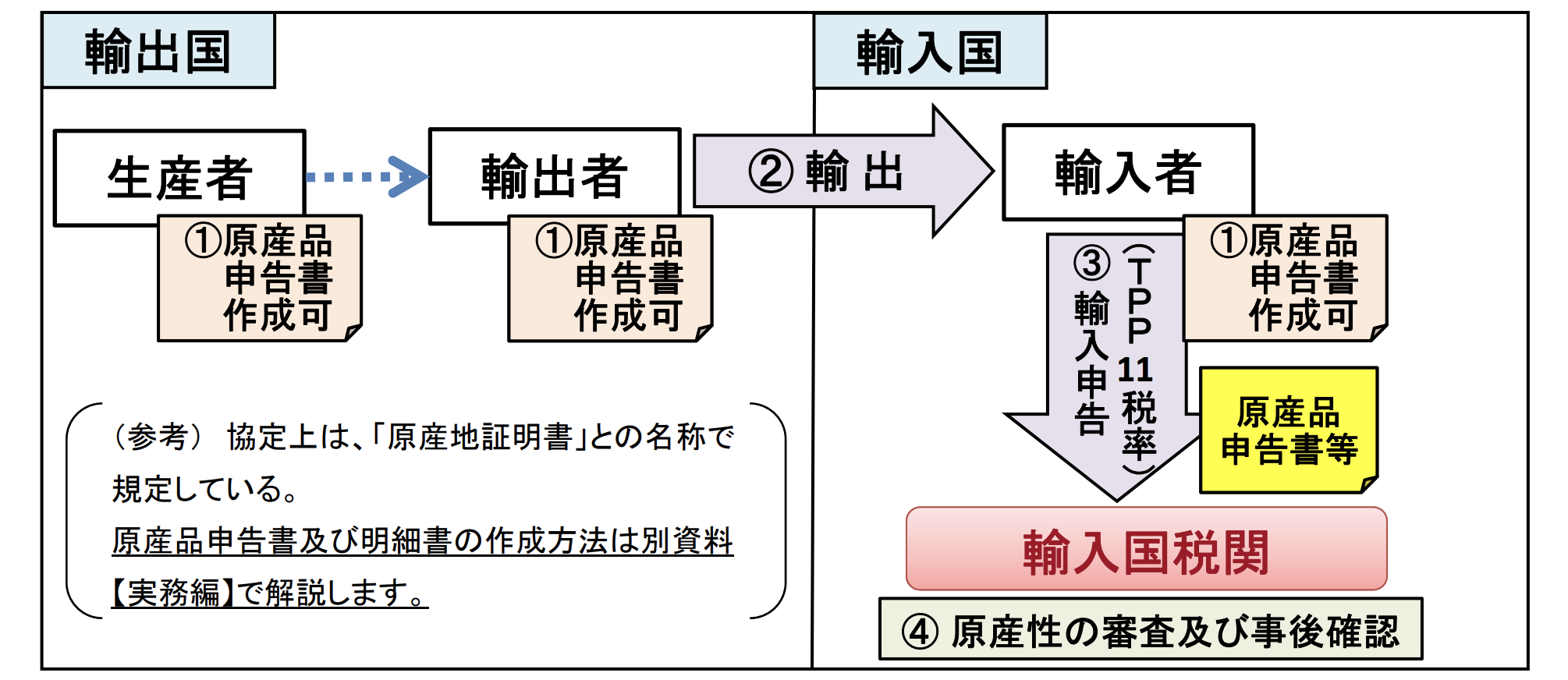

TPP11の場合

- 輸出者、生産者又は輸入者が原産品申告書の作成ができる。

- 輸入者は、TPP11税率を適用して輸入申告をする際に原産品申告書を税関に提出する。

- 附属書3-Bに内容は規定されているものの所定の書式はない。

出典:TPP11&日EU概要 2019年1月東京税関 総括原産地調査官

出典:TPP11&日EU概要 2019年1月東京税関 総括原産地調査官

日EU・EPAの場合

- 輸出者、生産者又は輸入者が原産品申告書の作成ができる。

- 輸入者は、EPA税率を適用して輸入申告をする際に原産品申告書を税関に提出(日本で輸入する場合は明細書等も添付)。

- 輸出者又は生産者が作成する原産品申告書については、記載様式が協定上規定されている。(附属書3-D)

- 輸入者が作成する原産品申告書については、協定上規定された様式はない。

◉申告書の使用言語の規定が異なる

申告に用いられる言語の規定にも相違点があります。

- TPP11では、原産地証明書は英語での作成を原則とする(ただし輸入国は、英語以外の言語を用いた原産地証明書については、自国の言語による翻訳文を提出するよう要求することができる)。

- 日EU・EPAでは原産地申告文はEU加盟国の公式言語および日本語の24言語のいずれかで作成すればよく、輸入税関は申告文の翻訳を要求してはならない

◉輸入国税関における事後確認(検認)の方法

- 輸出国の当事者に対する検認の実施方法について、TPP11と日EU EPAには違いがあります。両協定とも、輸入国税関が輸入者に対して、輸入時もしくは事後に情報提供を求めることができる点は共通していますが、輸出者(生産者)が原産地証明書を作成した場合の、輸出国の当時者へのアプローチの仕方が異なります。

- 直接的なアプローチ:TPP11は輸入国税関が直接輸出者または生産者に検認を行う制度

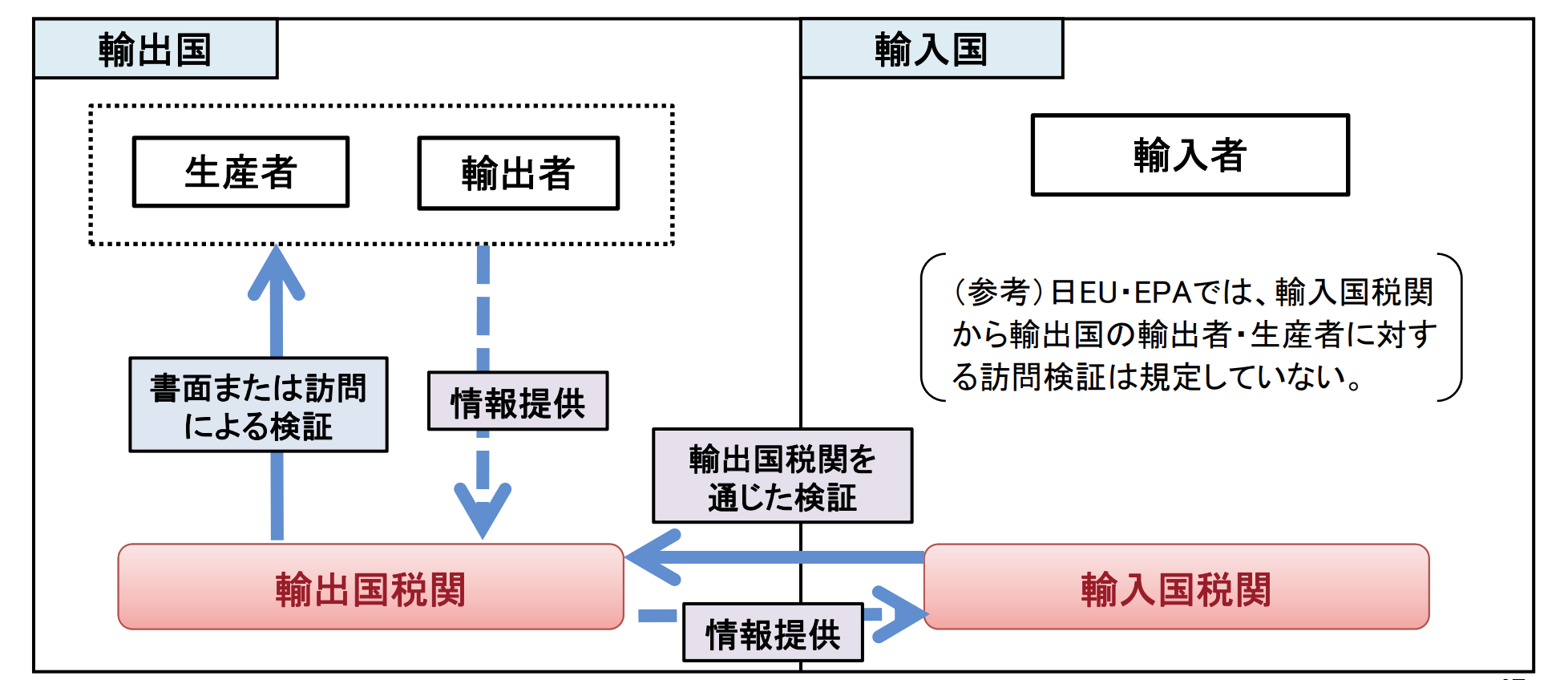

- 間接的なアプローチ:日EU・EPAでは輸入国税関による輸出国税関への情報提供の要求を受け、輸出国税関が輸出者に検認を行い、その結果を輸入国税関に回答するという間接的な検認制度

以下、順に詳細を記載します。

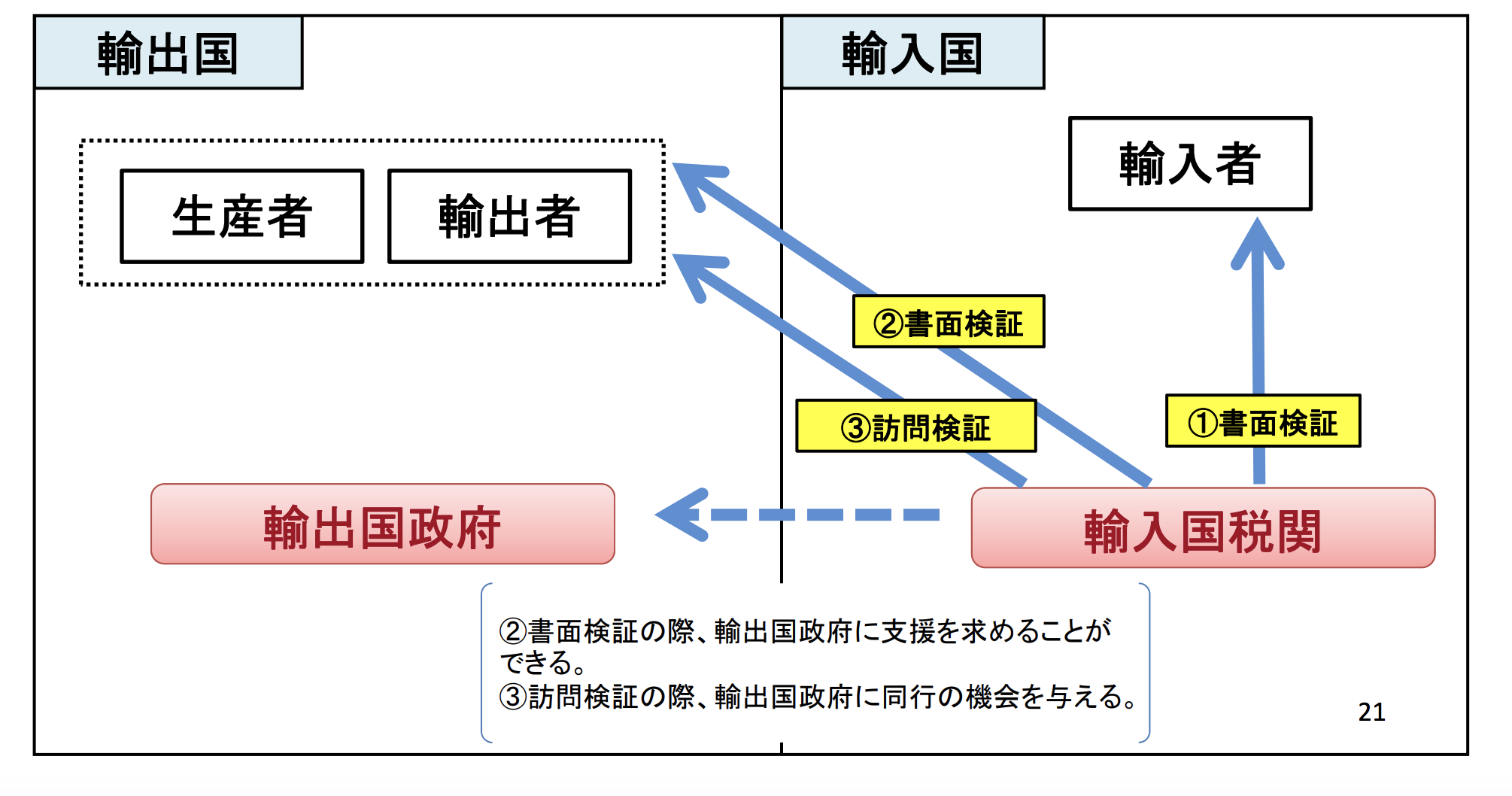

TPP11の場合

輸入された産品の原産性に疑義がある場合、税関は、産品についての情報を求めることができる。

① 輸入者に対する書面による検証(書面検証:産品について、質問票等により情報を求めること)

② 輸出者・生産者に対する書面検証

③ 輸出者・生産者に対する訪問検証(事務所や工場等を訪問し、産品の原産性を確認すること)

出典:TPP11&日EU概要 2019年1月東京税関 総括原産地調査官

出典:TPP11&日EU概要 2019年1月東京税関 総括原産地調査官

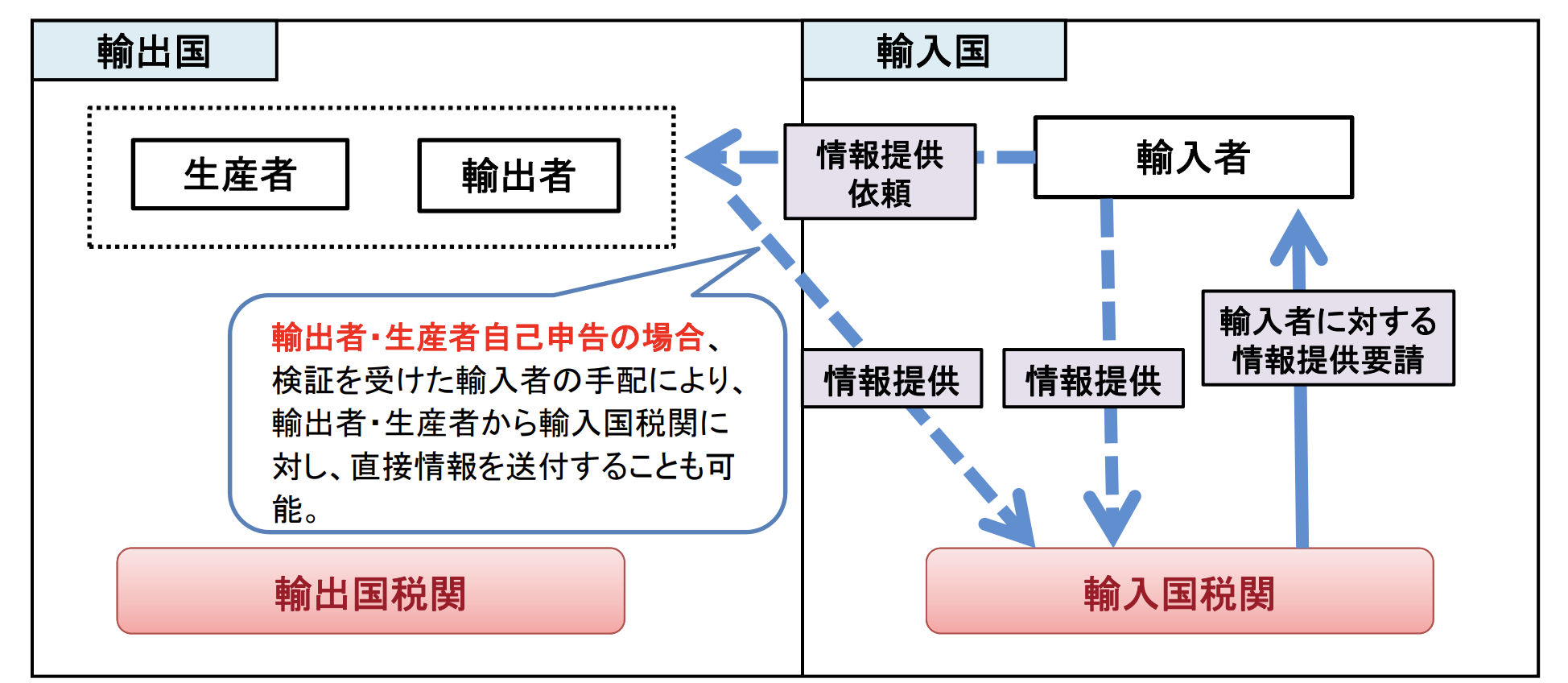

日EU EPAの場合

輸入された産品の原産性に疑義がある場合、輸入国税関は、産品についての情報を以下の方法により求めることができる。

① 輸入者に対する検証

出典:TPP11&日EU概要 2019年1月東京税関 総括原産地調査官

② 輸出国税関を通じた輸出者・生産者に対する検証

※輸出者又は生産者が原産品申告書を作成した場合のみ。

出典:TPP11&日EU概要 2019年1月東京税関 総括原産地調査官

EPA特恵が否認された事例

近年、EPA(経済連携協定)を取り巻く環境は、より複雑化しております。

そこで税関も下記のような原産地規則ポータルサイトを開設しておりますので、特恵適用をご検討されている方は、下記URLをご参考ください。

◎原産地規則ポータル

https://www.customs.go.jp/roo/index.htm

◎事例

オーストラリアからオランダへ単板(木材)を輸出し、オランダの工場で単板をカットしたものを日本に輸入し、輸入者証明による日EU・EPA特恵を適用する。

日EU・EPAにおける原産性は、(1)完全生産品、(2)原産材料のみから生産される産品、(3)品目別原産地規則(PSR)の三つの基準で判断されます。さらにPSRは1.関税分類変更基準、2.付加価値基準、 3.加工工程基準の三つを選択でき、これらの大まかな構造は基本的にTPP協定と同様です。EPA特恵税率は、この原産地規則に加えて、積送要件の二つの条件を満たして初めて適用を受けることができます。

付加価値基準の計算方式については、A 控除方式の域内原産割合(RVC)もしくはB 非原産材料の最大割合(MaxNOM)方式のいずれかを選択できるようになっております。

協定上、それぞれの計算方式は以下のように定められています。

- 控除方式の域内原産割合(RVC)

(産品の価額(FOB)-非原産材料の価額(VNM)) / 産品の価額(FOB)×100

≧ PSRで記載された閾値(いきち) → 原産性が認められる - 非原産材料の最大割合(MaxNom)

(非原産材料の価額(VNM) / 産品の工場出し価額(EXW)×100

≦ PSRで記載された閾値(いきち) → 原産性が認められる

単板のHSコード4桁は、4407項です。それでは、4407項の品目別原産地規則を見ていきましょう。

◉品目別原産地規則(検索用)

https://www.customs.go.jp/searchro/jrosv001.jsp

上記検索ページで附属書を開くことなく品目別原産地規則の結果を調べることができますので、是非ご活用ください。

それでは、針葉樹の単板のHSコード6桁、440711を入力すると、検索結果が反映されます。

オーストリアからオランダへ単板を輸出し、カットして加工していますが、カットしただけではCTSH、つまり4桁変更が行われていませんので、上記Bの非原産材料の最大割合(MaxNom)で原産性を満たしていることを証明しました。

しかし、非原産材料の価額(VNM)を証明できる資料を輸出者から入手できなかったため、税関審査で否認されることになります。

つまり、輸出者から証明できる情報がないと特恵を否認される可能性が非常に高いということです。

◎事後確認の目的(税関HPより)

https://www.customs.go.jp/roo/verification/index.htm

おそらくこのように情報開示ができないと、事後確認においても否認されることになると思われますので、注意が必要です。